美元霸权下非美国家货币政策的本质:利率平价、特殊资金池与政策代价

本文深入探讨了在美元持续走强,特别是美国大选后美元指数升至109.5446的历史高点背景下,非美国家货币政策的困境。文章的核心观点是:全球只有一个货币政策,即美国的核心货币政策,其他国家只能通过汇率工具对其进行一定程度的偏离。

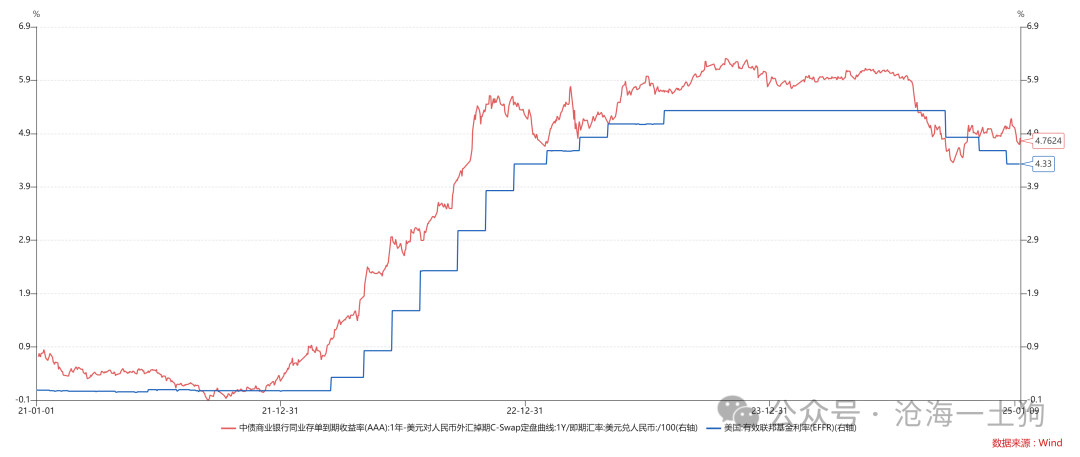

文章首先介绍了利率平价理论,即联邦基金利率等于本国实际政策利率加上本国汇率远期变动幅度。作者通过中美四年数据的对比,论证了该理论在中国市场的适用性,指出中国资本市场已经足够开放,中美之间存在利率平价关系。

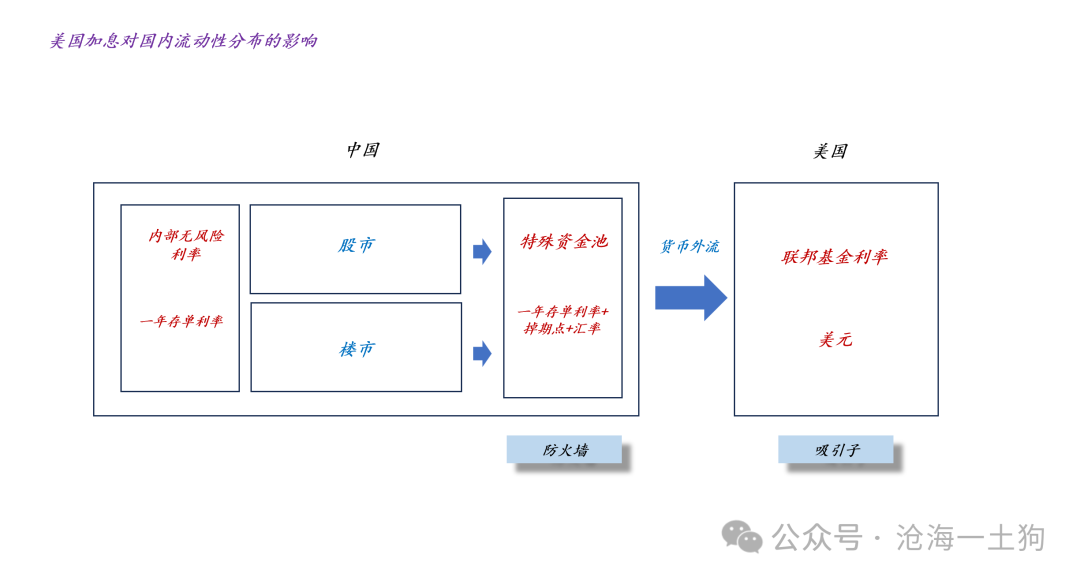

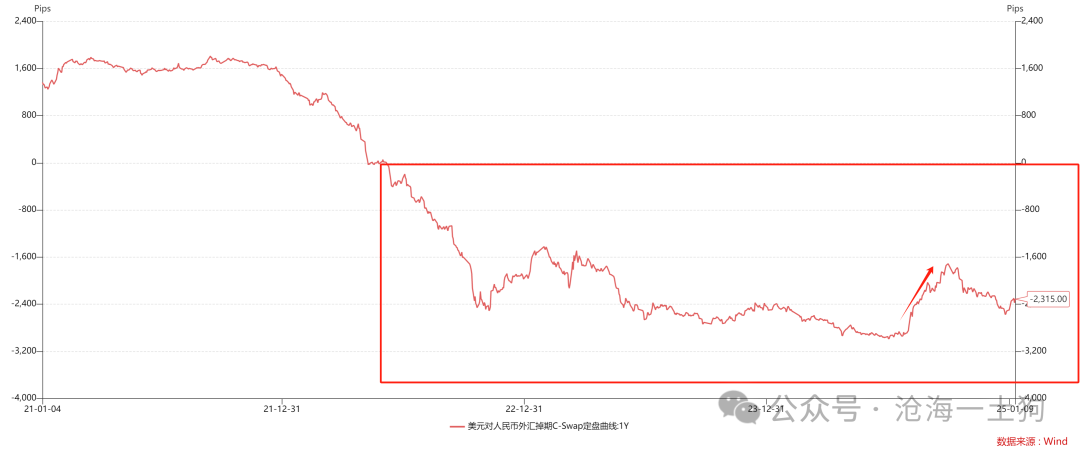

文章的核心论点在于,中美之间存在一个特殊的资金池,其特点是在岸、收益率与联邦基金利率挂钩、美元计价。该资金池的规模变化直接影响中国风险资产,美元升值或掉期点扩张都会导致资金池膨胀,风险资产承压;反之,风险资产受益。

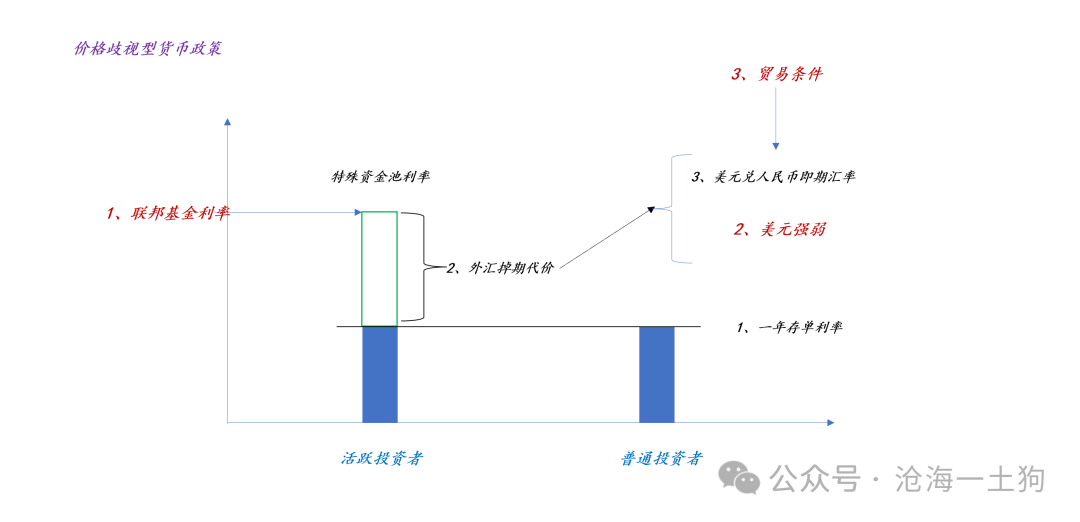

文章进一步指出,这种机制导致非美国家货币政策存在“价格歧视”,即对内利率(实际政策利率)与对外利率(特殊资金池利率)存在差异。这种“价格歧视”并非没有代价,它不仅需要支付真实的掉期点支出,还会对风险资产造成挤压。如果价格歧视严重,更多的普通投资者会转化为活跃投资者,加剧特殊资金池扩张,进一步挤压风险资产。

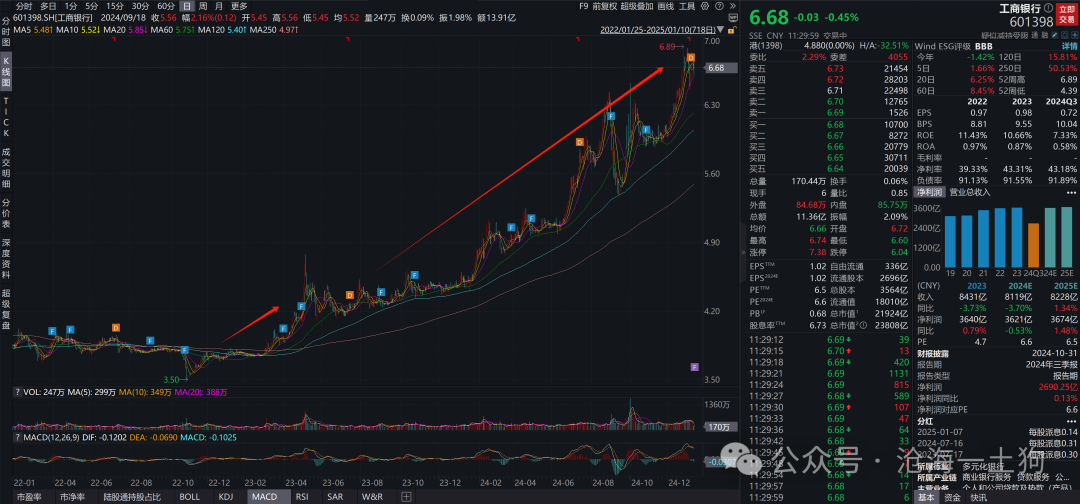

文章以2022年底的“红利行情”为例,指出市场对该行情的理解存在误区。其本质并非股息率的提升,而是货币政策代价的重分配。降低LPR的空间来源于一年存单利率的降低,但这并非免费的,它需要付出掉期点扩大和特殊资金池膨胀的代价。

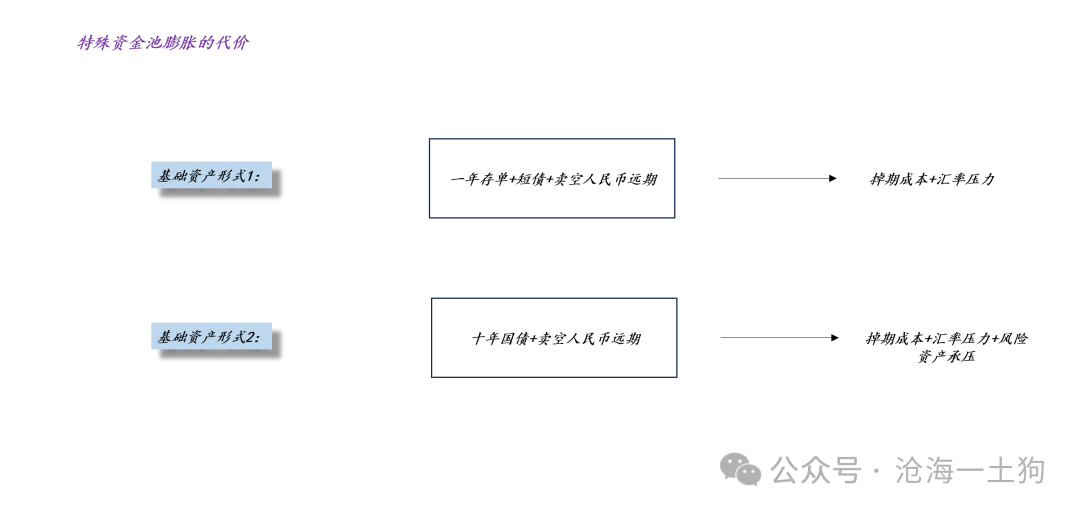

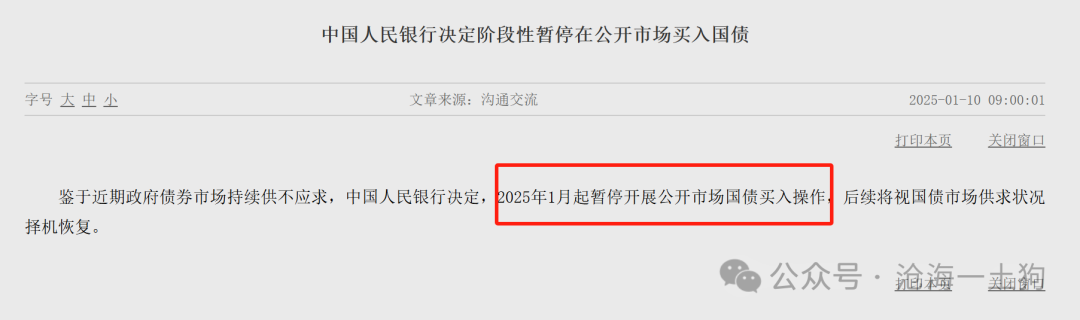

文章最后指出,特殊资金池的基础资产通常是短期债券,但机构也可能会投资长期国债。后者会带来额外的成本,即风险资产承压。因此,货币当局需要控制特殊资金池的规模和机构对长期国债的投机行为,但这两者都很难把握。文章总结到,非美国家要获得货币政策独立,需要付出代价;而中国由于中美财政政策难以保持一致性,必须保持一定的货币政策独立,这导致了复杂的利率体系,并以央行暂停公开市场国债买入操作为例佐证了文章的观点。文章最后指出,政策的本质是改变资金在不同群体之间的流向,既可以改变收益分配,也可以改变成本分配。

图像生成

MORE>-

《惊!你的车一年贬值多少?这几种算法算到你哭!》

前言:了解小轿车折旧的重要性在汽车生命周期中,折旧是一个不可避免...

-

腾讯炸场!3D模型生成速度飙升数十倍,游戏建模要失业?

腾讯混元推出五款全新开源3D生成模型及升级版AI创作引擎3月18...

-

区块链技术升级改造:挑战与机遇

近年来,区块链技术发展日新月异,其应用领域不断拓展,同时也面临着诸多...

-

高尔夫汽车后排灯关闭指南:方法、步骤及注意事项

高尔夫汽车后排灯的关闭方式及注意事项,是车主日常用车中容易忽视却十分...

-

迈腾后座安全关闭的详解与区块链技术在汽车安全领域的应用展望

迈腾后座安全关闭的方法及注意事项迈腾作为一款备受欢迎的汽车,其后...

-

幽梦影 评论文章:感谢分享!文章提醒我们投资需谨慎,切勿盲目跟风,避免情绪化交易。文中强调的深...

幽梦影 评论文章:感谢分享!文章提醒我们投资需谨慎,切勿盲目跟风,避免情绪化交易。文中强调的深... -

涨价了?希望以后买药能更方便些,也更便宜些。文章里提到的区块链技术感觉挺高大...

-

DeepSeek开源且高性价比,确实利好AI行业发展,但股市有风险,投资需谨...

-

NightShade 评论文章:干货满满!这篇文章清晰地解释了影响黄金价格的各种因素,从宏观经济到地缘政治,...

-

哇,这漏洞听着挺严重的!苹果M系列芯片的安全问题一直不少,希望苹果能尽快修复...